Digitala betalningar är verkligen hett idag. Swish är väldigt populärt och Apple Pay är också en intressant utmanare. Att kunna betala digitalt och att kunna använda mobiltelefonen för betalningar är något som många verkligen gillar. Speciellt de unga.

Samtidigt som dessa typer av betalningar blivit allt vanligare så har kontant betalning minskat rejält. Det blir allt mer ovanligt att betala kontant och i många fall har folk inte ens kontanter på sig längre. Kontokort / kreditkort är fortfarande en stabil betalningsmetod och ligger kvar som vanligaste sättet att betala, men det har hänt mycket i övrigt.

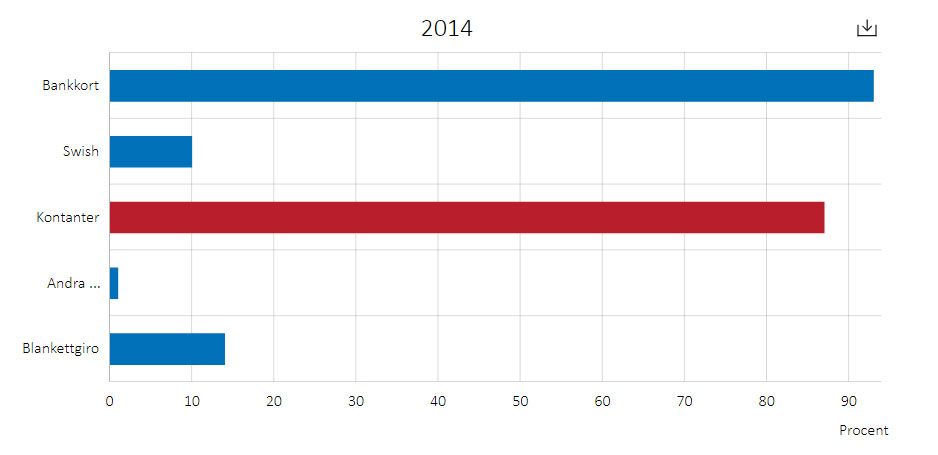

Statistik visar att Swish har gått förbi kontanter rejält

Enligt statistik från Riksbanken så har Swish tagit stora marknadsandelar när det gäller betalning samtidigt som kontanter har tappat en hel del. De har ställt frågan om vilka betalningsmetoder man har använt de senaste 30 dagarna och fick en del intressanta svar.

2012, året innan Swish kom igång så var andelen som betalade kontant och de som betalade med kort ungefär lika stora, med över 90 procent vardera. Samtidigt som Swish givetvis inte hade några köp alls, eftersom de inte fanns. Hoppar man fram ett par år till 2014 så var det ca 10 procent som sa att de betalat med Swish de senaste 30 dagarna och då hade även kontant betalning sjunkit med några procent.

Det är dock efter detta som det börjar hända saker. 2016 är det över 50 procent av de tillfrågade som har använt Swish de senaste 30 dagarna och kontanta betalningar har minskat ännu mer. 2018 har Swish nått upp till runt 60 procent samtidigt som kontant betalning har minskat ner till 60 procent. Det är alltså 2018 lika vanligt att betala via Swish som med kontanter.

2020, nutid alltså, är det hela 75 procent som har betalat via Swish men bara 50 procent som betalat med kontanter. Under hela denna period på åtta år har dock kortbetalning legat nästan stilla på över 90 procent. De flesta betalar fortfarande huvudsakligen med kort. Denna betalningsform har endast tappat några få procent över åren trots Swish och dess aggressiva framfart.

Det verkar helt klart som att de digitala betalningarna huvudsakligen har ersatt kontant betalning samt i viss mån Internetbetalningar. Det är oklart exakt vad som räknats in i undersökningen dock, för Swish går ju numer att använda för att betala på nätet i ett antal butiker. Men det går så klart inte att använda kontant betalning på nätet, så det blir aningen orättvis jämförelse om även betalningar på Internet är medräknade.

E-krona och Riksbankens egna betalningssystem

Riksbanken har varit väldigt intresserade av det här med en e-krona, en digital valuta. Att man ska kunna betala med den istället för kontanter. De vill i princip erbjuda digitala betalningar från egen plattform istället för att förlita sig till att privata aktörer såsom banker ansvarar för betalningsformen.

En av tankarna är att se till att det går att betala i alla lägen, även om det skulle bli någon slags kris, krig eller vad som helst. Man vill säkerställa att betalningar fungerar i alla lägen och att det kanske regleras lite bättre. T ex vill man även se över möjligheter att direkt kunna betala mellan olika europeiska valutor, t ex mellan svenska kronor och euro.

Riksbanken vill dock inte på något vis ta bort att kunna betala med vanliga hederliga kontanter om man så vill. Det kan säkert komma att finnas en del regler om att butiker kan vara tvingade att acceptera kontanter. Åtminstone vissa typer av butiker. Även om de flesta använder kort nu för tiden så vill man inte helt eliminera de fysiska pengarna av olika skäl, t ex för att man ska kunna betala saker även om man inte har en mobiltelefon eller vill vara en del av det digitala samhället.

Det ser ut som att de överväger en egen variant av Swish, som gör det möjligt för direktöverföringar. Detta i deras eget system. Det är givetvis inte på gång riktigt ännu men om och när det kommer så blir det givetvis en stark utmanare till Swish. När det är Riksbanken och staten som står bakom kanske det kan locka de som annars är lite mer skeptiska och fler äldre.

Vi får se vad som händer men en del konkurrens kommer det så klart att bli. Det är så klart intressant med fler digitala alternativ och att man även gör vad man kan för att förbättra säkerheten för denna typ av betalningar. Det blir viktigare och viktigare, ju fler som börjar använda den betalningsformen.

Diagrammen kommer från Riksbankens hemsida. Du kan se dem och läsa hela artikeln här.