De flesta har nog hört uttrycket “samla lån” och vet på ett ungefär vad det handlar om. Kort sammanfattat är det när man tar ett stort billigt lån för att lösa flera stycken dyrare lån och på så vis få ner räntekostnaden per månad. Det är ett sätt att spara pengar helt enkelt.

Många har idag ganska hög skuldsättning och det kan bli ett problem. Speciellt om man även har höga räntor. Det kan då bli ganska dyrt varje månad. Att ha låg skuldsättning är givetvis det huvudsakliga målet men ett delmål som är viktigt är helt klart att ha en låg ränta på sina lån, så att de lån man har inte kostar så mycket.

Frågan är då – ska just jag samla mina lån? Svaret ska jag försöka ge nedan och gå igenom när det är bra att samla lånen, vad som krävs för att det ska fungera och lite annat som man kan tänka på. Det korta svaret är i vilket fall att det givetvis i de allra flesta lägen är bra att kunna spara pengar, så frågan är bara om du faktiskt kan det!

Grundläggande upplägg när du samlar dina lån

För att veta om du ska försöka samla dina lån så är det bäst att först titta på de grundläggande grejerna. För att det ska vara värt att ens försöka samla sina lån så behöver man kunna spara pengar på det hela. Vilket man gör genom att sänka sin totala räntekostnad.

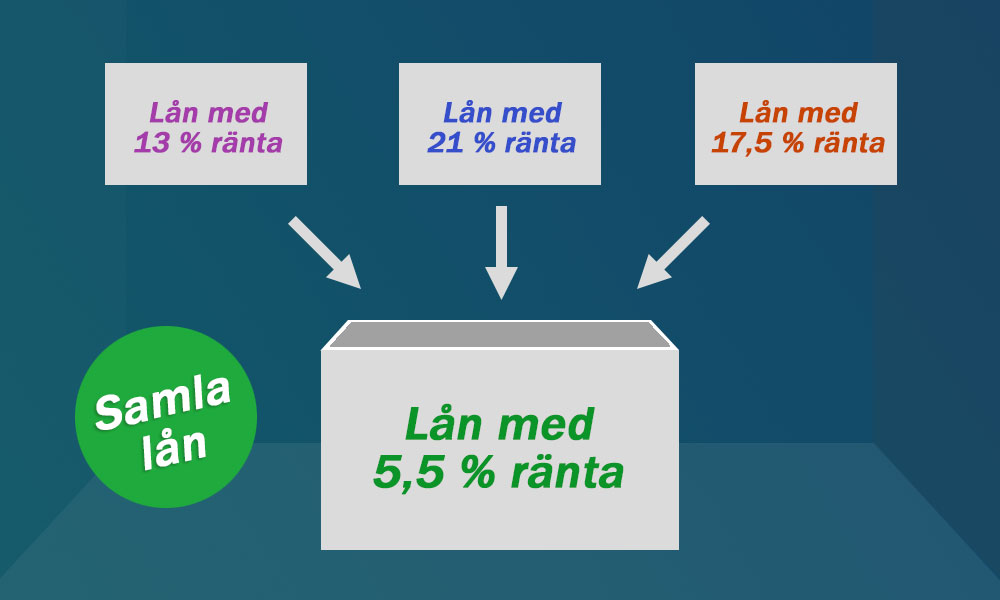

Om du har tre lån idag, normalt är det privatlån av olika slag som är aktuella att samla, med räntor på 8 %, 13 % och 24 % så finns det en del potential här. Tanken är att du vill ta ett stort lån där lånebeloppet är tillräckligt för att lösa alla de gamla lånen helt och sen har du bara kvar ditt nya lån.

Då måste din ränta vara lägre på nya lånet än på de gamla lånen. Det måste givetvis inte vara mycket lägre än 8 %, som det var på ditt billigaste privatlån, för det kanske är svårt, men det vore bra om du kunde få en ränta mellan t ex 5-9 %. Även om skillnaden inte blir så stor för det billigaste av dina lån så blir skillnaden desto större på de andra lånen.

Jag ska nu inte göra något räkneexempel för att visa exakt vad du kan spara på respektive lån men beroende på hur stora lån du har så kan du ganska enkelt spara tusenlappar varje månad bara på att samla lånen. Men då gäller det också att ditt nya stora lån kan få en ränta som är märkbart lägre än vad räntan är på dina lån idag.

Måste givetvis bli godkänd också

En ganska uppenbart viktig del i det hela är givetvis att man blir godkänd för ett nytt större lån. Det är ingen garanti på något vis. Om man har många skulder sedan tidigare och inte den bästa ekonomin så kan det vara så att man nekas att låna.

Turligt nog är det enklare att få ett samlingslån (lån för att samla gamla dyra lån) än det är att få ett allmänt privatlån. Detta eftersom långivaren vet att pengarna går till att förbättra ekonomin för den sökande. Långivaren kan vilja veta hur många, stora och dyra de gamla lånen är så att de kan räkna ut hur stora besparingar du faktiskt kan göra. Sen kan de använda den informationen när de tar sitt beslut.

Om du kan spara flera tusen i månaden genom att få ett större lån som löser de gamla dyrare lånen så får du ju också bättre ekonomi per automatik när du får tillgång till det nya lånet. Det gör att långivare kan tänka sig att godkänna lån även om ekonomin är ansträngd i dagsläget. De vet att saker kommer att bli lite bättre tack vare det nya lånet.

Det är givetvis ett krav att pengarna som du lånar faktiskt går till att återbetala de gamla lånen så som du har sagt. Det ingår när de godkänner dig, för att du inte istället ska använda pengarna på något som inte förbättrar din ekonomi och att du istället bara sitter med fler skulder.

Ska jag samla mina lån eller ej?

Det handlar helt enkelt om vilka lån du har. En del lån är superbra att försöka samla, eller lösa på något vis, och andra är inte så viktiga. Riktigt billiga lån som bolån, studielån och liknande ska man helt klart inte försöka sig på. Dessa lån har redan riktigt låg ränta.

Även om det kan locka att lösa studielånet så gör det inte om det inte är så att du har en massa extra pengar på kontot som du verkligen inte vet vad du ska göra med. Att investera pengarna är normalt ett klart bättre val än att betala av ett sådant lån dock.

Har du privatlån med lägre ränta så kan det möjligen gå att samla dem och spara pengar på det. Om du kan få lägre ränta på ditt nya lån så visst. Om skillnaden i ränta bara är från 7 % till 6 % eller något sådant så blir det inte så märkbart sparande dock. Det är framför allt dyra lån som är värda att lösa och samla.

Du kan få ut allra mest om du har ett antal små eller halvstora lån med riktigt hög ränta, som du kan göra om till ett enda nytt lån med låg ränta. Då sparar du riktigt mycket pengar och kan få mycket mer över per månad.

Fler tips om att samla lån

Har du bara ett enda dyrt lån så kan du fortfarande samla det, fast det kanske snarare kallas för att lösa lånet då. Det går att ta ett billigt lån för att lösa ett dyrt lån och betala av det. Även då kan man spara bra med pengar. Alla vanliga privatlån ska gå bra att lösa direkt, utan extra kostnader eller krångel.

Ofta kan man göra en uträkning hos långivaren för att se hur mycket man kan spara genom att samla sina lån. Skriv in befintliga lån och ränta på dem och få sedan fram en siffra som visar hur mycket mindre du kommer kunna betala per månad. Om siffran är lite större så gör du rätt i att försöka samla lånen. Det finns många långivare och låneförmedlare som erbjuder samlingslån. Du kan själva testa hos t ex Zensum.

Även om man inte sparar jättemånga procent totalt på lånen kan det även finnas en annan fördel med att samla lån och det är att man får enklare administration och bättre överblick över sina skulder. Det är klart enklare och smidigare att bara ha ett lån att betala på än att ha t ex tre eller fyra. Sätt gärna betalningen på autogiro också och lägg in månadsbetalningen i din budget.

Jag har igentligen två saker emot hopax lån.

1. Säljs under devisen ”det är billigt att låna”

2. Oftast beror den största kostnads sänkningen på längre bindningstid.

3. Gör att folk inte tar 3 fattiga månader för att lösa dom fyra lånen utan ”hopaxar” regelbundet istället, med allt mindre marginaler då dom gamla ”hopaxen” ligger och kostar.

Ang. Studielån är det strikt ekonomiskt kanske inte smart att lösa dom, men att ha 1000kr mer i rörligt kapital varje månad för att man kan ta större ekonomiska risker och fortfarande landa på fötterna om det skiter sig. Och risk/reward for att det ofta ger bra avkastning.

Hej!

För att det ska bli värt att samla lånen krävs ju att man får en markant lägre ränta på sitt nya stora lån än man hade i snitt på de gamla dyra lånen. Annars är det ju inte värt så mycket, utöver möjligen lite i smidighet. Om man är desperat kan väl en längre löptid göra att man minskar avbetalningarna per månad och därmed pungar ut mindre per månad men det ska ju inte vara huvudmålet med att samla lånen.

Tyvärr räcker det nog sällan med tre ”fattiga månader” för att lösa många gamla dyra lån, som nog ofta kan uppgå till 20, 30, 40 eller 50 000 kr t ex. Om man har tre lån på 30 000 kr vardera eller något som är dyrare dessutom så kan man ju inte direkt betala av 90 000+ kr genom att snåla i några månader.

Att samla lånen är inte lösningen på allt helt klart men det kan vara en bra lösning för en del, om det bara går att få ett större lån med lägre ränta.

När det gäller studielån är det sällan värt att lösa dem i förväg annat än för att bli av med lånet och slippa tänka på det, om man har pengar över som man ändå inte vill göra något annat med. Räntan idag på studielånet är 0,05 procent. Jämfört det med bolån där snittet ligger runt 1,5 procent. Det är enormt billigt. En investering i en fond kan ofta ge över 5 procent avkastning ganska säkert och om du bara kommer över 0,05 procent i avkastning så har du i princip tjänat på att inte lösa studielånet.